发布日期:2024-10-11 11:30 点击次数:66

最近两年楼市确切认让多方齐特殊头疼,除了成立商头疼以外,炒房客也头疼,银行愈加头疼。

1

谋划贷陆续到期,银行很慌张。

前几年我国许多城市的楼市确认特殊火热。

而一直来楼市齐是银行最主要的利润着手之一,在其他业务确认欠安的情况下,许多银行就把利润的增长点放在了房贷上。

只不外为了遏制楼市的发展,前几年我国出台战略要求各大银行的房贷必须限度在一定的比例之内。

前两年许多银行房贷比例齐弗成越过35%,一朝银行的房贷越过额度就弗成不时披发了。

但是银行也卓越无邪,在房贷额度用完之后,或者对那些不合适披发房贷条目的东谈主,他们就开动匠心独具,以谋划贷的景观披发出去。

尤其是从2020年开动,其时我国为了救援中小微企业的发展推出了多样信贷优惠战略,比如利率优惠,额度歪斜等等,这也让各大银行有很大的任务压力。

一方面是救援小微企业的信贷额度必须用出去,但如若披发给实体经济,按照其时的环境潜在的风险特殊大。

而发给炒房客至少有一个典质物,风险明显要低许多。

而其时谋划贷的利率比较低,有些银行利率最低不错作念到3.3%,这明显要比其时的房贷利率低许多,于是有不少东谈主就开动用谋划贷置换按揭贷款,这样不错检朴很大一笔利息支拨。

最终银行跟一些业主、中介各有所需,寰球一拍即合纷繁搞起了个东谈主谋划贷。

这种谋划贷是一些业主以屋子行动典质,然后再以一个公司行动主体进行假贷。

但从前几年的本色情况来看,这些公司主体大多齐是一些中介包装出来的空壳公司,并莫得本色的谋划业务。

在这些东谈主把谋划贷拿出来之后,他们并莫得拿去作念信得过的谋划,而是拿去投资房产或者提前还房贷,这也导致前几年各大银行的谋划贷增长特殊快。

2020年,天下生意银行个东谈主谋划贷余额11.54万亿,到2023年,个东谈主谋划贷余额一经攀升到高达22.15万亿。

终局2024年上半年,天下个东谈主谋划性贷款余额一经接近24万亿,其中上市银行个东谈主谋划贷总限度 11.8 万亿,占比近50%。

可是最近两年时辰个东谈主谋划贷陆续到期,而楼市确认欠安,这让银行感到特殊头疼。

前几年许多东谈主肯求谋划贷的期限齐是3年到5年,这意味着在2020年之后肯求的谋划贷大部分将会在2024年到2026年陆续到期。

字据一些媒体统计的数据,单单是2024年就有约10.61万亿个东谈主谋划贷到期需要偿还。

按照之前中介的说法,到期之后不错通过垫资的相貌完成续贷,如若房价不时上升,这种玩法照实能够行得通。

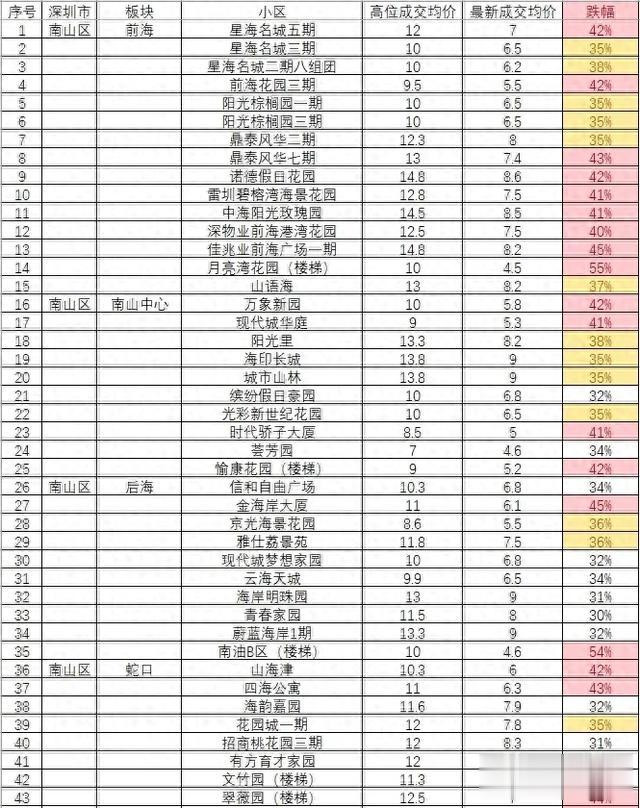

可是最近几年,楼市风浪突变,房价非但莫得上升,还不时下降。

比如深圳个别小区房价跌幅越过30%,这关于谋划贷续贷就很被迫。

因为在银行谋划贷到期之后,银行笃定会再行对典质物进行评估,然后再按照一定的扣头披发贷款,最终可能导致屋子价值不及以抵扣到期贷款的情况。

比如在2020年的时代,其时一套600万的屋子按照7折不错贷款到420万;可是当年几年时辰,这套房一经跌去30%,面前市集评估价只好400万傍边,当银行再行评估的时代,就算按7折贷出来也只可贷280万。

这意味着屋子再行评估之后,能够贷出的额度跟贷款余额的差距至少在100万到120万之间,这个缺口奈何补?银行需要跟客户进行博弈。

2

将来大约会有更多的法拍房,银行不良率有可能上升。

在房价下降之后,屋子的评估价跟贷款余额有很大的缺口,面对这种情况肯求谋划贷的东谈主只好两种选用。

第1种是我方有钱或者通过其他相貌告贷,把这个缺口给补上。

但是按照现时的环境,以及其时肯求谋划贷置换按揭贷款的本色情况来看,许多东谈主齐可能拿不出这样多现款进行填补。

第2种是干脆不还钱了,让银行我方把屋子拍卖掉。

假如谋划贷到期之后,客户无法填上资金缺口,那许多东谈主最终可能选用弃房断供,最终银行思要收回资金,只可通过拍卖屋子的相貌进行。

如若将来十几二十万亿谋划贷陆续到期,而许多东谈主齐无力偿还,那市集上的法拍房会越来越多。

本色从最近几年法拍房的增量来看,不少城市的法拍房齐在快速增长。

字据一些机构统计裸露,2023年全王法拍房达到79.6万套,比较2022年加多了21.3万套,同比增长高达36.7%。

尽管这些法拍房价钱低,但合座成交率相同很低,2024年1-8月,全王法拍市集挂拍各样法拍房源累计1434552套,比增长68.74%,而累计成交量只好101197套,成交率为23.29%

但这个法拍房数目还不是巅峰期。

因为2024年到2026年才是前几年谋划贷聚积到期的时代,如若这几年时辰房价不上升,许多东谈主齐有可能断贷,到时法拍房数目会赶紧加多。

看到这,我信服各大银行齐是比较头疼的,他们终究会为前几年的行动付出代价。

如若谋划贷到期之后出现大宗的爽约,那银行的不良率会进一步上升,这会让自己就面对功绩增长压力的各大银行愈加雪上加霜。

是以房价不上升,其实银行比寰球齐要急。

尽管最近两年各地政府齐在接受多样门径来促进楼市的发展,各项战略纷繁放宽,利率也处于历史最低水平,甚而连许多城市齐不不限购限售了,可是楼市确切认仍然不太理思。

如若将来楼市仍然莫得明显的复苏,或者仅仅略微的复苏,房价没能复原到2020年之前的水平,许多谋划贷到期之后仍然可能存在资金缺口。

到时银行仍然有可能面对很大的亏欠压力,是以房价不上升,其实银行比各地政府齐要急。

还好当今国度畅达出台看许多楼市战略,再加上股市飙升,瞻望将来楼市会有所复原,这对寰球来说齐是一个功德情。